财富在线

财富在线

不论从宏观政策还是具体到各车企未来十年发展计划,新能源汽车毫无疑问是汽车行业未来唯一的选择。“碳中和”目标的确定和新能源汽车各项指标已经逼近甚至有的已经超过传统燃油车,新能源汽车行业将开启一个新的万亿赛道。随着新能源汽车渗透率和销量的提升,对动力电池装机量和性能的需求也日益增强。从产品端的新能源动力电池和生产系能源汽车企业到材料端的动力电池上游原材料供应商,未来新能源汽车产业链将会和十年前的苹果智能手机产业链一样迎来新一轮投资周期。

2021年,新能源汽车渗透率已经突破10%,而根据“创新扩散曲线”模型,当一个创新产品市占率突破10%以后,将迎来最为陡峭的上升曲线,新能源汽车行业将迎来倍速增长,相应地,新能源电池行业也将同步发展。

受疫情影响,新能源汽车今年前四月产销较为低迷,5月产销逐步恢复,全年仍为电动化大年,叠加储能爆发,电池需求旺盛。4月受疫情影响,电动车产销触底,5月车企已明显复工复产,且需求开始修复,预计6-7月行业将恢复至正常水平。二季度销量虽受影响,但下半年新车型密集上市增长提速,且车价上涨幅度基本可控,预计需求端依然较强劲,全年国内销量小幅下修后仍可达580-600万辆,同增65%,全球销量可达950-1000万辆,实现50%+高增长,对应电池需求700GWh+(动力+储能),同比增60%+。

电池排产方面,龙头4月受主流车企停产影响,排产下滑,但5月中旬已恢复满产,环比提升20%,下半年加速,全年预计产销仍可翻番以上增长。二线电池二季度未受疫情,排产逐月提升,且前期定点车型放量,叠加储能市场拓展,2021年四季度至今规模迅速扩张,2022年出货量预计1-2倍增长。

国内电池企业全球份额崛起,龙头公司海外份额进一步提升,二线电池开始放量弹性大。宁德时代海外份额进一步提升,2022年一季度全球市占率提升2pct至35%,其中海外市场市占率提升至10%+。宁德相较海外电池厂成本及供应链优势明显,且铁锂/高镍、CTP等技术遥遥领先,未来有望突破美国市场,海外市占率将进一步提升,至2025年全球预计仍能维持35%市占率。国内优质二线电池厂厚积薄发,随着在国内主流车企、海外车企的供应链突破,2022年进入订单收获期,出货量成倍快速增长,且随着规模效应摊薄成本,盈利弹性明显。

动力电池产业链行业壁垒高,马太效应明显,最关键的衡量标准是产能和技术。其中部分环节受到未来发展方向不确定性的影响,可能会产生重大不利影响,因此重点关注其在行业具有稳固地位同时未来发展潜力明确的企业。

湘财证券认为,2022年仍将是动力电池产销两旺的一年,行业增速较快,相关上市公司业绩表现值得期待。建议关注动力电池与锂电材料龙头公司。维持行业“增持”评级。

未经允许不得转载:财富在线 » 【题材发现】新能源汽车的“心脏”——动力电池

【财富在线热点数据聚焦】药监局数据+BIO大会双重利好!创新药逆势走强

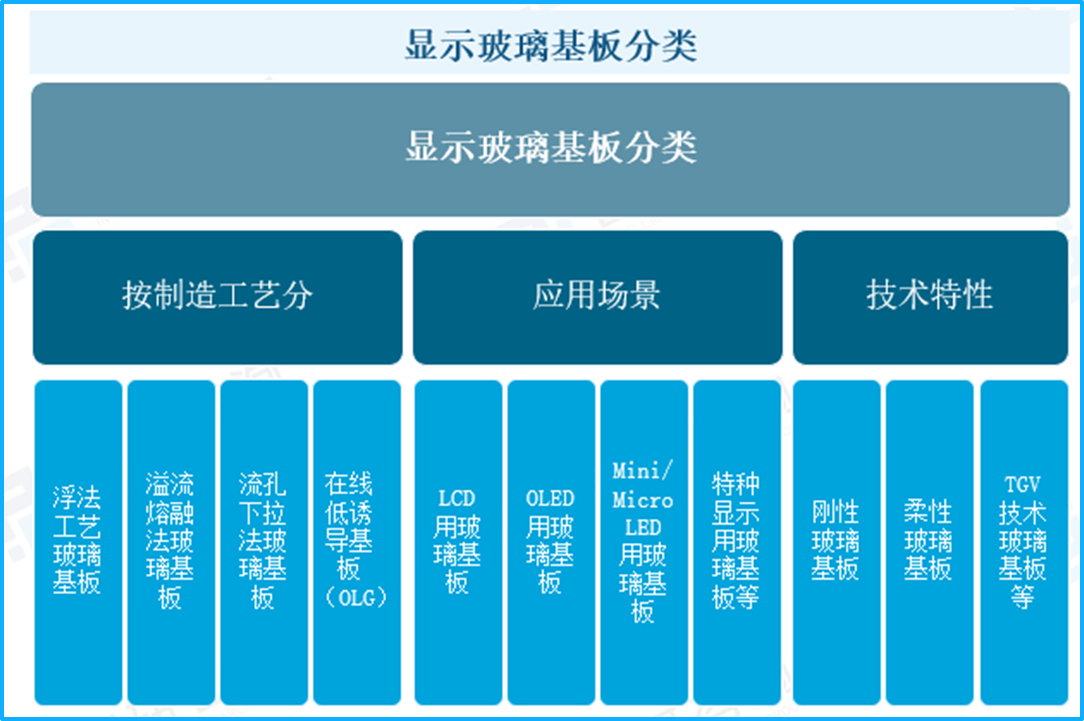

【财富在线热点数据聚焦】药监局数据+BIO大会双重利好!创新药逆势走强 财富在线:玻璃基板迎来三重利好,4 大核心催化

财富在线:玻璃基板迎来三重利好,4 大核心催化 财富在线:3连板!创新药逆势走强!掀涨停潮!

财富在线:3连板!创新药逆势走强!掀涨停潮! 股市财富收评:尾盘利好信号爆发,科技主线行情未完,低位板块轮番补涨

股市财富收评:尾盘利好信号爆发,科技主线行情未完,低位板块轮番补涨