财富在线

财富在线玻璃基板作为电子显示、半导体先进封装领域的核心基础材料,依托高平整度、低热膨胀、低信号损耗等独特性能,划分为显示玻璃基板、半导体TGV玻璃封装基板、光掩模石英玻璃基板、车载特种玻璃基板四大赛道。

2026年行业迎来三重发展红利:面板周期回暖、AI先进封装材料革新、国产替代进程加速,传统显示板块估值修复,半导体TGV玻璃基板开辟千亿级全新增长赛道,成为电子材料核心高成长主线。

一、玻璃基板基础定义与细分技术差异

(一)产品基础属性

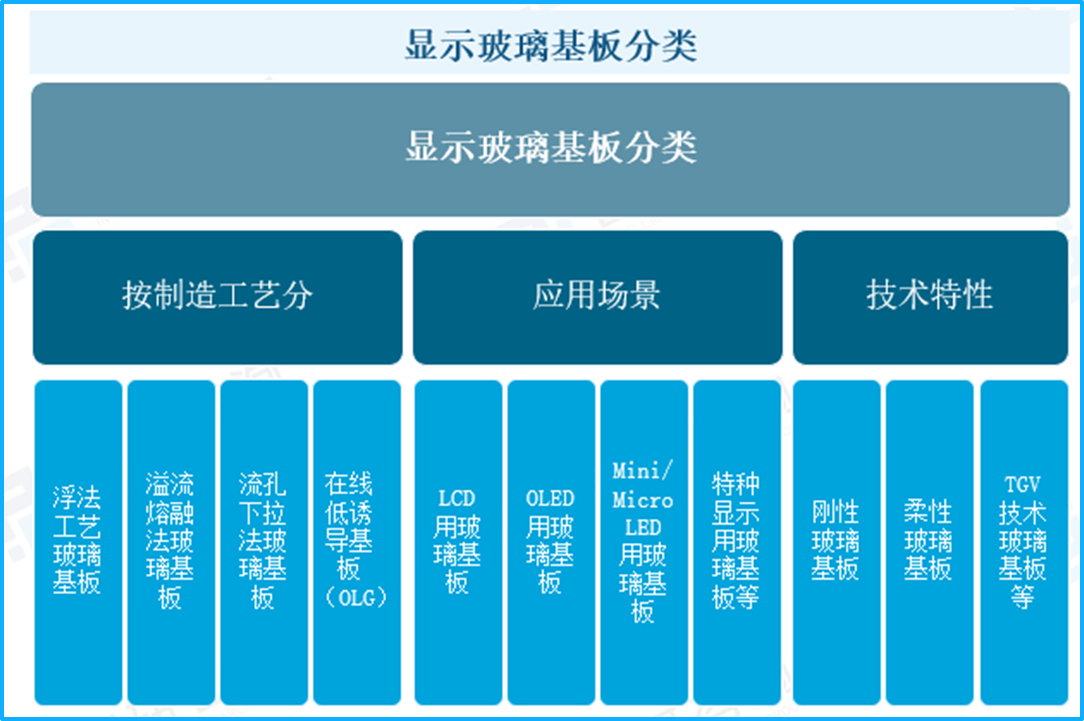

显示玻璃基板以高纯特种玻璃为原料,经精密加工制成超薄基底,承载LCD、OLED、Mini/MicroLED等显示器件的电极、液晶、发光芯片,保障面板光学效果与长期稳定性。

产品可按制造工艺、应用场景、技术特性多重维度划分:工艺包含浮法、溢流熔融法、流孔下拉法;场景覆盖消费显示、车载、医疗特种屏;材质分为刚性、柔性UTG玻璃、TGV特种通孔基板,同时有无碱/碱玻璃之分。

(二)四大主流显示基板性能对比

1、LCD基板:行业需求基本盘,采用无碱玻璃,需两片基板分别承载电路与滤光片,工艺以溢流熔融法为主,低端产品可用浮法,技术成熟、成本可控,但无法适配折叠柔性场景。2024年国内LCD玻璃基板市场规模315.91亿元,占整体显示基板市场80%。

2、OLED基板:耐高温性能为核心指标,刚性款使用无碱玻璃,折叠柔性屏采用PI聚酰亚胺替代玻璃,难点在于柔性基板成本高、弯折寿命有待优化。

3、Mini-LED基板:作为LCD高端背光方案,基板性能对标高端LCD玻璃,可逐步替代PCB基板,抑制画面光晕、提升对比度,2024年国内MiniLED电视销量416万台,2025年预计突破800万台。

4、Micro-LED基板:前沿显示技术,对平整度、热膨胀系数匹配度要求最严苛,需配套TGV微孔加工工艺,芯片巨量转移难度大、规模化成本偏高。

资料来源于智研咨询整理

二、全产业链拆解,上下游壁垒分化显著

(一)上游:高纯原料+精密设备,核心卡脖子环节,价值占全链60%以上

核心原材料方面,高纯石英砂占原料成本70%以上,高端领域所需6N-9N超高纯石英砂长期被海外垄断,国内石英股份已实现6N级砂料量产;配套的化工粉料用于调节玻璃热学性能;TGV深加工所需辅材由欧美日系把控,国内企业已逐步实现导入。高端无碱硼硅玻璃原片被海外三家企业垄断,国内三家企业已完成8寸半导体玻璃原片送样验证。

核心生产设备方面,原片成型的高世代设备依赖进口,国内企业正推进自研;TGV精加工的超快激光打孔机已率先国产化,国内企业可实现相关加工,是中游扩产刚需;检测、镀膜等高端设备仍由海外企业垄断,是国产突破的主要方向。

(二)中游:基板制造+TGV深加工,产业链价值高地

1、玻璃原片制造分为显示原片、半导体封装原片两类。全球高端显示基板市场由康宁(52%)、AGC(18%)、电气硝子(19%)三家垄断,国内企业集中量产G8.5及以下世代基板,G10.5超高世代基板自给率不足5%;半导体封装无碱硼硅玻璃原片海外市占68%以上,国产仅戈碧迦实现批量供货。

2、TGV精密深加工(附加值最高环节,占成品价值60%+)工艺流程:超薄原片→激光微米打孔→通孔金属电镀→RDL布线→切割研磨,核心难点是薄玻璃打孔无裂纹、维持微米级精度。国内沃格光电是唯一全流程量产企业,产品已批量供货光模块,AI算力芯片样品持续验证。

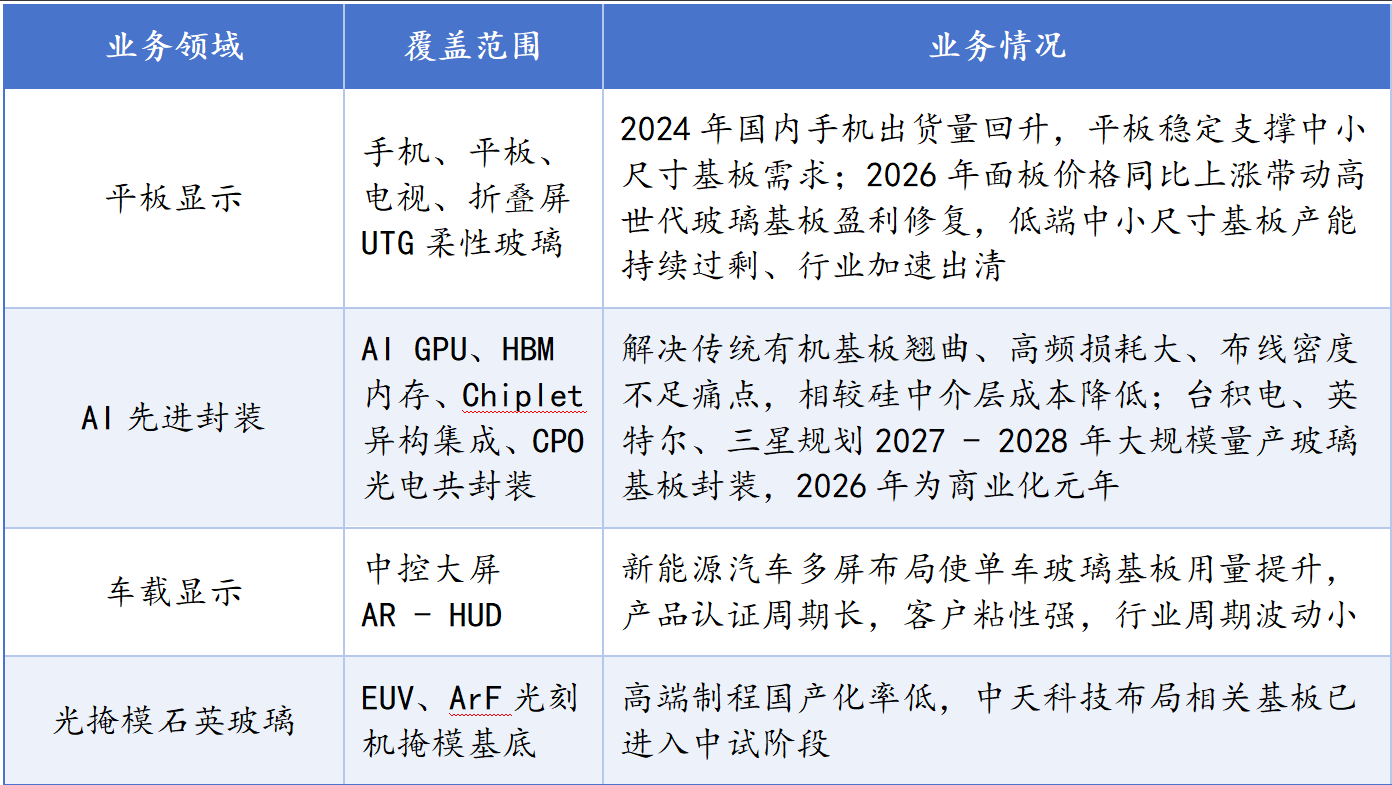

(三)下游四大应用赛道,需求结构迎来重构

玻璃基板四大应用赛道相关业务情况:

三、行业市场规模、供需格局与竞争格局

(一)市场规模与增长分化

整体市场:2025年全球玻璃基板总规模142亿美元,2026年预计151亿美元,同比增长6.3%。

细分拆分:传统显示玻璃约82亿美元,增速4.4%;半导体TGV玻璃2025年32亿美元,2026年预计48亿美元,同比增长50%,2028年有望突破80亿美元,为增长核心引擎。

国内规模:2024年国内显示玻璃基板市场规模350亿元,同比增长5.11%,2025年预计达368亿元。

(二)供需格局:高端紧缺、低端过剩

1、半导体TGV玻璃:海外大厂产能优先供给英伟达、英特尔,交付周期拉长至7-11个月,2026年供需缺口40%,海外产品涨价18%-36%,国内同步上调14%-29%,高端产品毛利率30%-45%,紧缺周期延续至2027年;

2、高世代G8.5/G10.5显示基板:海外巨头缩减LCD普通产能、转向半导体玻璃,面板基板价格持续修复,京东方国产基板采购占比由2022年11%提升至2025年43%;

3、中小尺寸低端基板:产能过剩,价格持续低迷,行业加速产能出清。

(三)国内外企业竞争梯队

全球第一梯队(海外寡头):美国康宁、日本AGC、电气硝子,垄断全球80%高端市场,掌握溢流法核心工艺,布局显示、半导体全品类基板。

国内第二梯队(显示原片龙头):彩虹股份、东旭光电,实现G8.5高世代基板规模化量产,同步研发半导体封装玻璃原片。

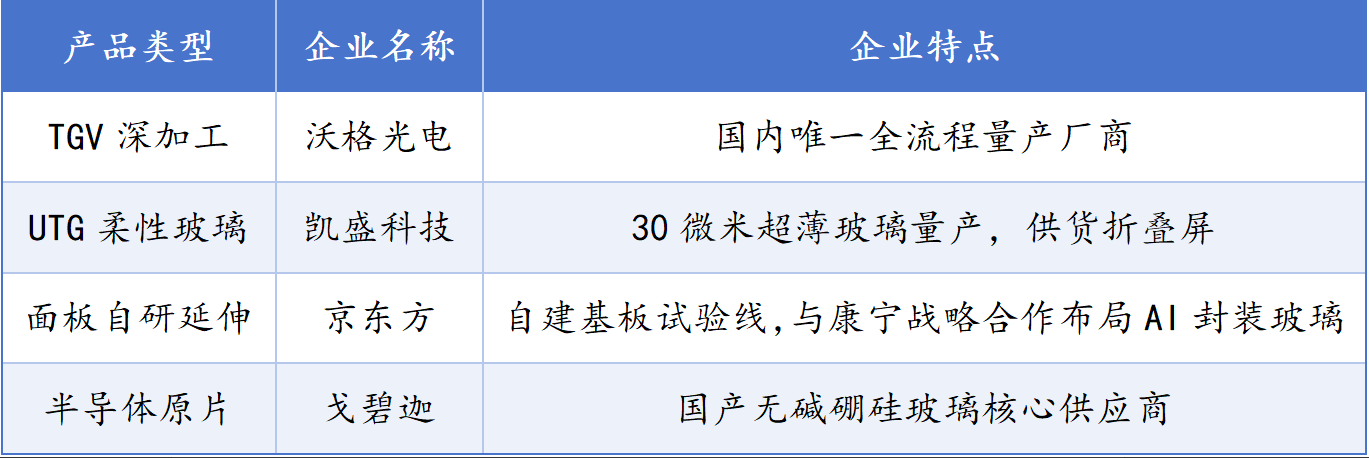

国内第三梯队(差异化细分龙头):

四、行业核本轮行情催化

1、技术路线落地:台积电官宣玻璃基板量产时间表,打消市场路线疑虑。

2、AI算力刚需爆发:大尺寸GPU、多层HBM堆叠突破传统基板性能上限,玻璃基板成为唯一解决方案。

3、面板周期底部反转:TV、显示器面板涨价,改善基板企业现金流,反哺半导体研发。

4、政策扶持:新型显示、先进封装纳入十五五重点产业链,大基金三期重点扶持玻璃基板材料攻关。

五、行业三阶段发展前景(2026-2030)

阶段1:商业化验证期(2026-2027,当前阶段)

全球芯片大厂小批量送样测试,国内TGV深加工环节率先兑现业绩;海外原片仍占主导,国内企业抢占加工环节红利,2027年全球TGV玻璃规模达60亿美元。

阶段2:规模化渗透期(2028-2029,高速增长)

高端AI芯片玻璃基板封装渗透率35%-40%,国产半导体玻璃原片实现批量供货,显示高世代基板自给率提升至45%,半导体细分赛道CAGR维持40%以上。

阶段3:全面普及稳态期(2030年后)

全球玻璃基板总规模突破180亿美元,半导体封装板块占比超55%,成为高端Chiplet、HBM标配基材;国内建成“高纯石英-玻璃原片-TGV深加工”完整自主产业链,全球市场份额提升至25%-30%。

未经允许不得转载:财富在线 » 财富在线:玻璃基板迎来三重利好,4 大核心催化

股市财富在线收评:深V探底回升,AI算力共振爆发

股市财富在线收评:深V探底回升,AI算力共振爆发 【财富在线】最高预增473%!PCB概念股集体业绩预喜,板块强势拉升

【财富在线】最高预增473%!PCB概念股集体业绩预喜,板块强势拉升 【财富在线】大模型:AI应用“大脑”,产业链投资机会梳理

【财富在线】大模型:AI应用“大脑”,产业链投资机会梳理 【财富在线】人形机器人:AI应用硬件赛道,产业链投资机会梳理

【财富在线】人形机器人:AI应用硬件赛道,产业链投资机会梳理