财富在线

财富在线 本周核心观点:本周中央并无新的政策出台,而部分地方省政府陆续出台综合性政策指导各地方政府继续放松。另外,各地方政策中针对企业缓缴公积金以及加大信贷支持的企业纾困政策增多。本周新房成交面积环比下降,同比降幅扩大,一线城市连续四周同比降幅收窄,二三线城市降幅再次扩大。二手房成交面积环比上升、同比跌幅收窄,二线城市同比回正。土地方面,供应面积上升成交面积下降,供需比升至2.38,整体溢价率有所下降。本周融资方面,发债偿债额均有所下降,由于债务到期量较大,净融资额下降明显。上海2022年第一轮集中供地降低了竞拍门槛,从房企参与数量来看热度有所回升,首轮集中供地共推出涉宅用地36宗,全部成交,共获土地出让金834.7亿元。其中底价成交19宗,占比52.8%;达到中止价进入一次书面报价环节13宗,占比36%,整体溢价率3.49%。

重点政策分析:多省出台综合性指导政策:本周黑龙江、河南、新疆以及湖南四个省政府陆续出台综合政策,指导各地方政府进一步加大放松力度。对应2014年地产周期,政策放松进入加速期:对应2014年房地产调控周期,“930”政策出台前,首先为各城市因城施策放松限购限贷等政策,随后福建、江西、河南等省陆续出台省级调控政策,政策放松进入加速期。本轮4月29日中央政治局会议对房地产行业作出重要表态,支持各地从实际出发完善房地产政策、支持刚性和改善性需求和优化预售资金监管,尽管考虑到“房住不炒”总基调未变,力度上不及2014年“930”政策,但在本轮调控中释放中央层面积极信号,叠加5-6月省级政策陆续出台,政策放松进入加速期。预计后续仍有更大力度政策出台,各地因城施策随着省级指导,政策空间也将进一步打开。短期疫情影响消退后,市场需求在政策提振之下,有望逐步企稳回升。

一周行情回顾:本周(2022/6/6-2022/6/12)申万房地产指数上涨0.17%,跑输上证综指2.63pct,在各类板块中位列第24/32,恒生地产建筑业指数下跌1.45%,跑输恒生综指4.98pct.本周涨幅前3的地产公司为:广汇物流(34.88%)、绿景中国地产(26.44%)、易居企业控股(21.62%)。本周跌幅前3的地产公司分别为:*ST绿景(-86.32%)、富力地产(-18.39%)、空港股份(-11.64%)。本周(2022/6/6-2022/6/12)恒生物业服务及管理板块上涨3.08%,跑输恒生综指0.44pct,跑输恒生中国企业指数1.62pct,在各类板块中位列第14/28.本周涨幅前3的公司为:宝龙商业(15.63%)、旭辉永升服务(13.55%)、融创服务(9.93%),本周跌幅前3的公司分别为:滨江服务(-2.45%)、建业新生活(-2.06%)、绿城管理控股(-1.84%)。

地产市场监测:本周(2022/6/4-2022/6/10)新房成交数据:30个大中城市新房成交面积233.82万平,环比下降2.1%,同比下降49.3%,降幅扩大。15城二手房成交面积152.26万平,环比上升24.7%,同比下降15.2%。上周(2022/5/30-2022/6/5)100大中城市土地供应建面5468万平,同比上升7.2%,环比下降4.48%,土地成交建面2293.33万平,同比下降59.7%,环比下降10.85%,供需比上升至2.38。

房企融资情况:本周(2022/6/6-2022/6/12)房企境内新发债总额为70.81亿元,同比下降63%,环比下降190.37%。海外债发行方面,本周海外债发行规模24.22亿元,同比下降61%,平均期限1.66年,平均年收益率9%。

风险因素:政策风险:政策放松进度不及预期。市场风险:地产行业市场恢复不及预期。

文章来源:信达证券

未经允许不得转载:财富在线 » 房地产行业周报:省级指导政策增加

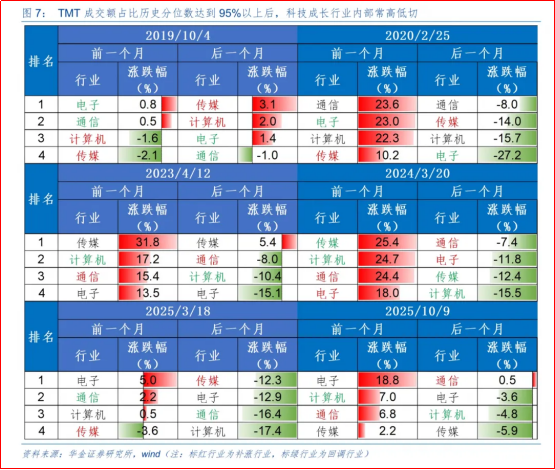

财富在线:TMT拥挤度偏高后或迎来内部高低切。

财富在线:TMT拥挤度偏高后或迎来内部高低切。 财富在线:外资看好中国经济回暖!算电协同赋能“硬科技”的逻辑是……

财富在线:外资看好中国经济回暖!算电协同赋能“硬科技”的逻辑是…… 财富在线:算电协同,大利好突袭!全球首个,启用!

财富在线:算电协同,大利好突袭!全球首个,启用! 财富在线:突然,强势拉升!人形机器人板块爆发

财富在线:突然,强势拉升!人形机器人板块爆发