财富在线

财富在线英伟达正式发布Rubin全链路液冷技术方案,为新一代超高功耗AI算力集群重构散热架构,该方案可降低数据中心能耗与水耗,为万卡级智算中心提供下一代标准化散热方案。

此外,2026第六届深圳国际数据中心液冷产业展近期在深圳召开,随着5G、边缘计算、AI等应用发展,液冷在行业的应用比重会逐步提升。

当前AI液冷行业高景气,台系散热厂商订单已锁定至2029年,行业需求持续扩容,目前A股液冷板块核心分歧在于企业业绩尚未集中释放,但行业已进入业绩验证周期,2026年半年报可验证台系上游供应链企业业绩兑现能力,第三季度将成为板块整体性财报拐点,头部企业集中释放业绩后,板块有望开启估值修复行情。

一、A股液冷企业核心梯队划分

结合业务模式、竞争格局与客户结构,可将A股液冷企业划分为两大核心梯队,其中Tier2细分两类标的。

(一)Tier1:全方案自研的核心整机厂商

此类企业具备核心零部件自主研发生产能力,可覆盖冷板、接头、集管、CDU、环形管网等多类产品,依托自有产品和品牌直接对标欧美、中国台湾头部散热厂商。核心代表企业包括英维克、领益科技(立敏达)、申菱环境。这类企业上半年以新一代产品客户验证、产线扩产为主,下半年将迎来业绩集中释放。

(二)Tier2:细分突围与台系供应链配套厂商

作为2026年板块核心增量主体,Tier2企业分为两大类型,业绩兑现节奏差异显著。

1.细分环节国产替代标的:聚焦水泵、CDU板换等核心细分赛道,直面海外龙头抢占市场份额。

2.台系厂商上游配套标的:今年新增核心赛道,此前台系散热厂商大陆供应链多为未上市民企。今年台系厂商大规模扩产并布局东南亚工厂,资金与垫资压力激增,转而引入上市公司股权投资,优质上游资产持续登陆A股。该类企业深度绑定高景气台系供应链,台厂去年下半年以来月度营收持续新高,上半年实现三位数高增长,半年报将成为其核心业绩验证节点,业绩落地后有望开启主升行情。

二、海外龙头技术迭代与行业动态

(一)英伟达Rubin全液冷方案:重构行业散热标准

英伟达Rubin100%全链路液冷方案已写入AI工厂官方参考设计,明确新一代高密度AI服务器取消风冷兼容方案,全面标配全液冷系统,彻底改写AI散热架构。

方案核心革新为全域无风扇架构,覆盖GPU、CPU、光模块、电源等全部发热元器件,采用“无缆线、无软管、无风扇”模块化盲插设计,机柜部署时长从1天压缩至2小时,机房噪音降至35dB以下,大幅降低运维成本与故障风险。

技术端突破45℃高温冷却逻辑,打破传统20-30℃低温冷却模式,每升温1℃可降低4%冷却能耗,依托微米级微通道大冷板,换热效率达传统风冷3倍,可承载2300W+超高功耗GPU散热需求,杜绝算力降频。

(二)谷歌CDU迭代:加速行业标准化落地

谷歌持续推进液冷CDU标准化布局,去年年底发布的2MW大容量CDU样机,将于2026年Q3量产爬坡;近期全新推出60kW小型液冷CDU,采用液对气方案,主打存量风冷机房改造场景。该产品无需新建一次侧管路,可复用原有风冷设备,施工效率大幅提升,精准适配北美存量机房改造需求,唯一短板是60kW级别以上扩容难度极高。

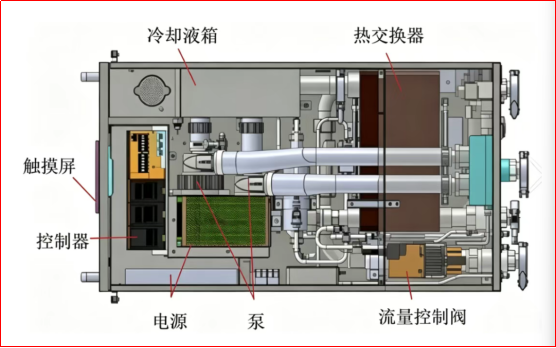

三、液冷核心零部件体系

(一)全路线通用核心部件

一是冷却液工质,分为水基、氟化液、合成油三类:水基成本低、导热强,仅适配冷板式;氟化液绝缘安全、全场景通用但成本偏高;合成油多用于储能浸没场景,核心考核导热系数、防腐性、挥发损耗等指标。

二是微通道冷板,作为AI服务器核心散热部件,主流工艺包含钎焊、微通道挤压、3D打印,高功耗GPU对通道精细化、流阻平衡要求极高。

三是循环泵与换热器,高端机型以变频磁力泵、屏蔽泵为主,适配大流量低功耗需求;换热器分室内板式换热与室外干冷器、冷却塔,北方冬季可依托干冷器实现自然节能散热。

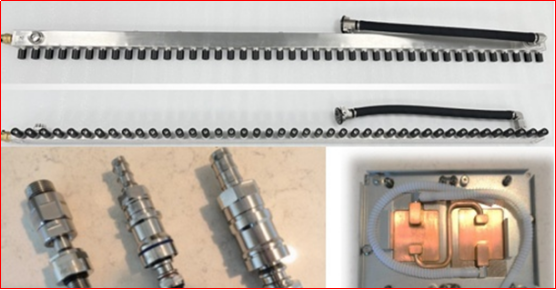

四是管路与快速接头,核心解决漏液难题,不断流接头保障运维安全,搭配精密过滤、除气稳压、智能传感组件,筑牢系统稳定运行基础。

(二)细分路线专属部件

浸没式液冷专属密封浸没槽、冷凝回收模组、均流歧管,可有效降低工质挥发损耗,保障算力集群散热均匀。

冷板式液冷核心专属部件为机柜CDU与服务器内部分水歧管,CDU作为系统核心心脏,负责整体冷却液分配,分水歧管可平衡单台设备各芯片散热流量。

四、行业技术迭代与增量新趋势

(一)架构路线持续升级

行业散热架构持续迭代,从传统冷板式逐步向全浸没单相、两相沸腾、复合液冷升级。其中两相液冷换热效率为传统方案3-5倍,适配超高算力场景;冷板+浸没复合方案兼顾性价比与散热效率,成为中型IDC主流选择。同时液冷与间接蒸发冷却融合,可将数据中心PUE降至1.1以下。

(二)材料与工艺革新

材料端,国产低GWP氟化液加速替代进口产品,大幅降低耗材成本,纳米流体换热、可降解绝缘冷却液逐步落地。工艺端,3D打印一体化冷板、无焊压合新工艺,有效解决传统产品漏液、换热不足、良率偏低等行业痛点。

(三)多元增量场景打开第二增长曲线

除AI算力中心核心场景外,储能电站、超充换电站、车载边缘算力、800G+高速光模块等高发热场景,均开始规模化普及液冷技术,打破单一赛道依赖,打开行业长期增量空间。

当前液冷业绩兑现节奏清晰;半年报重点验证台系上游配套企业的核心供应链资质与业绩弹性;2026年Q3为板块整体性业绩拐点,Tier1国产替代龙头、Tier2细分设备标的将随新一代产品放量,迎来业绩集中释放。

中长期来看,英伟达、谷歌推动的行业标准化、全液冷升级,让液冷成为AI算力基建刚需,具备技术、客户壁垒的国内头部企业,将持续受益于行业扩容与国产替代双重红利,后续估值修复空间充足。

未经允许不得转载:财富在线 » 财富在线:液冷4大核心零件,全面国产替代!第三季度或迎业绩拐点!

股市财富在线收评:深V探底回升,AI算力共振爆发

股市财富在线收评:深V探底回升,AI算力共振爆发 【财富在线】最高预增473%!PCB概念股集体业绩预喜,板块强势拉升

【财富在线】最高预增473%!PCB概念股集体业绩预喜,板块强势拉升 【财富在线】大模型:AI应用“大脑”,产业链投资机会梳理

【财富在线】大模型:AI应用“大脑”,产业链投资机会梳理 【财富在线】人形机器人:AI应用硬件赛道,产业链投资机会梳理

【财富在线】人形机器人:AI应用硬件赛道,产业链投资机会梳理