财富在线

财富在线

受节日因素影响,市场资金无心恋战。上午大盘冲高回落继续缩量整理,三大指数涨跌不一,沪指、深成指小跌,创业板指数小涨。

总体来看,大盘震荡上行反弹趋势良好,这几天缩量整理,只是连涨后的短线技术性洗盘动作,问题不大,回调是买入加仓绩优股良机,后市还有望再创反弹新高!

值得注意的是,北向资金风向标还是坚定不移加仓买入,仅半天时间又大幅净流入超40亿元,新年以来短短7个交易日就净买入逾400亿元(去年一整年才900啊),同时多家海外大行高调唱多A股,可见外资现在是有多看好市场。

只是遗憾的是,内资机构由于过节谨慎原因没有出手大买,所以才造成市场暂时滞涨,节后回来就会大幅改观的,现在趁着大盘在低位震荡,正是低吸播种买股好时机。

热点板块方面,上午市场最大的亮点是,以工业母机、高端装备为代表的制造业科技股逆势爆发大涨。

机构认为,在制造业景气修复和国产替代政策加持下,工业母机等智能制造板块有望成为接下来市场一大投资主线,相关概念股有望受益持续走强。

根据Wind工业母机指数,2020/2021/2022年指数涨跌幅分别为34.11%/68.88%/-12.22%,整体跑赢上证指数和创业板指数,具备长期投资价值。

消息面上,据媒体报道,1月11日全国工业和信息化工作会议在北京召开。会议强调,要提升重点产业链自主可控能力,加快大飞机产业化发展,推动工业母机高质量发展。

此外,二十大报告在提到“建设现代化产业体系”时也强调要推动制造业高端化、智能化、绿色化发展。高端装备的重点发展方向主要在“补短板”与“卡脖子”环节。

目前数控机床将迎来更新替换周期。

通常机床的设计使用寿命约为8至10年,目前正值新一轮机床更新替换需求释放的高峰,随着行业景气度提升,更新替换需求有望得到进一步释放。

数控机床的更新周期约为10年,中国机床消费的上一轮高峰期为2010-2014年,以10年为更新周期计算,中国机床消费已在2020年前后进入更新替换周期。

从工业库存周期来看,我国或将于2023年下半年进入主动补库存阶段,将拉动机床等生产设备投资增长。

另外,从机床数控化率率看,我国与日本、欧美地区制造业发达国家仍有较大的距离,在国产替代相关的政策支持下,机床数控化率有望提升,工业母机行业也有望迎来新的发展机遇。

《中国制造2025》明确提出,2025年中国的关键工序数控化率提升到64%,并且目前发达国家机床数控化率一般为80%以上,而2021年国内机床数控化率为44.9%,这意味着未来几年数控机床产业必须要加速发展,我国金属切削机床的数控化程度的提升空间很大。

从产业规模来看,据中商产业研究院数据显示,我国是数控机床的主要生产国家,产业规模占比之和超78%。

近年来,我国数控机床产业规模持续扩大。2021年我国数控机床产业规模3589.0亿元,同比增长10.4%。预计2023年我国数控机床产业规模将达4090.0亿元。

未经允许不得转载:财富在线 » 【机会研判】工信部释放重大利好,这个板块逆势爆发

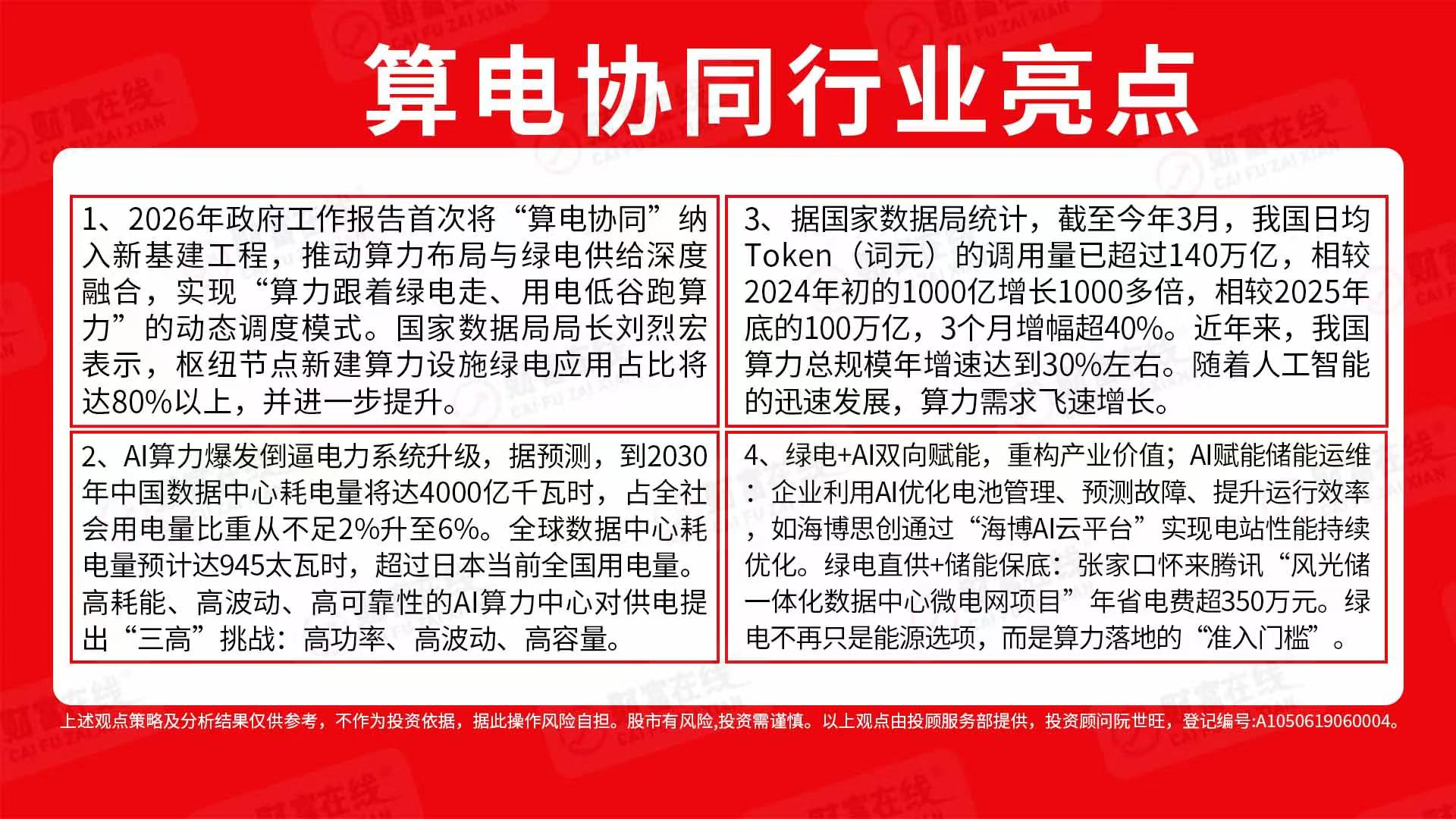

【财富在线午后看点】算力告急!大厂集体涨价!云计算或持续高景气

【财富在线午后看点】算力告急!大厂集体涨价!云计算或持续高景气 财富在线:7 万亿砸向“六张网”!算力网建设提速,Token 工厂横空出世

财富在线:7 万亿砸向“六张网”!算力网建设提速,Token 工厂横空出世 【财富在线热点聚焦】算电协同首单落地!虚拟电厂涨停潮,算随电动成现实

【财富在线热点聚焦】算电协同首单落地!虚拟电厂涨停潮,算随电动成现实 财富在线:虚拟电厂基本面拆解,“容量+绿色”双价值,细说政策、产业、区域(附6股)

财富在线:虚拟电厂基本面拆解,“容量+绿色”双价值,细说政策、产业、区域(附6股)