财富在线

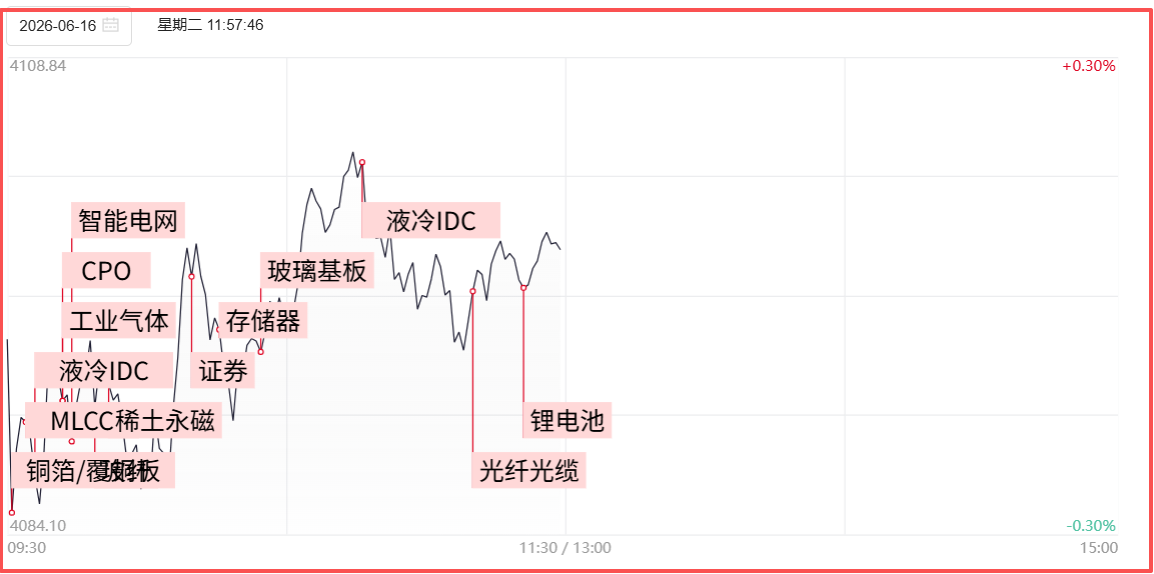

财富在线今日A股三大指数延续回调,但走势呈现探底回升,尾盘情绪有所好转。沪指跌0.16%,深成指跌0.68%,创业板指跌1.13%。

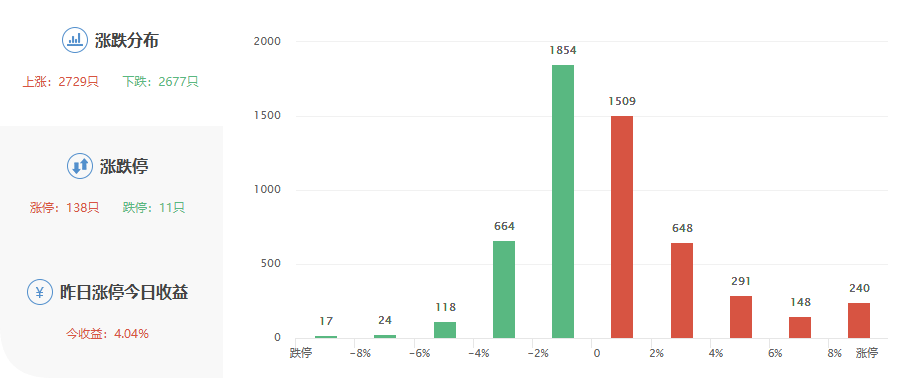

两市成交额缩至2.55万亿元,较上一日减少672亿元,阶段性地量特征凸显,筹码出清后超跌反弹或一触即发。个股普跌,超4000家下跌,极端分化下不少优质科技股遭情绪错杀。

盘面上,半导体芯片产业链逆势爆发,光刻机、工业气体等方向领涨;化工、小金属、机器人局部活跃。而AI应用、华为概念、光模块、消费电子等板块大幅调整。

整体看,市场在多重利空下韧性显现,半导体芯片科技股率先打响反攻,后续商业航天、AI算力等科技方向有望接力反弹,曙光初现,不宜悲观。

一、后市展望

隔夜美股冲击过后,市场低开回升显露韧性,震荡整固并非趋势逆转,而是风险释放与结构再平衡。外围日韩已率先企稳,A股处于相对低位,超跌错杀特征明显,后续有望开启修复反弹。

盘面上,新能源与AI需求爆发叠加供给刚性,稀有金属迎来价值重估;半导体材料、设备逆势走强,硬科技中长期支撑不变;化工品普涨,周期板块情绪升温。

大金融具备避险配置价值,而科技主线仍为核心:AI、半导体芯片、商业航天、机器人等赛道虽短期承压,但产业趋势向上、政策支撑充沛。

月底中报预披露窗口开启,业绩催化有望推动科技板块再创新高。总体看,宏观修复延续,中国资产重估预期升温,短期扰动不改中长期向上空间。

二、短期看点

1、半导体芯片

一是HBM产业链持续供不应求,晶圆产能规划大幅扩张。英伟达CEO黄仁勋明确表示存储芯片供应紧张将持续数年,SK集团董事长崔泰源随即宣布SK海力士晶圆产能将在5年内翻番、2034年增至三倍。

三星电子考虑在光州建设35年来首个全新封装基地,若顺利落地,有望在2027年市场供需拐点前形成有效产能。

二是国内政策与AI产业协同共振。工信部印发实施意见,明确加强高端光电芯片和器件研发,进一步强化AI基建投入的政策连续性预期。鸿蒙生态迭代叠加华为全球首个城市超级智能体落地新疆,为国产半导体带来广阔的应用场景需求。

三是涨价潮开启,供需缺口长期存在。主流机构预计2026年DRAM供需缺口约8%,供需紧缺或将延续至2027年,下半年成熟制程功率半导体产品涨价趋势有望持续蔓延,行业高景气格局有望保持。

2、MLCC

涨价逻辑持续兑现。村田制作所7月1日起将对AI服务器和高端车规级MLCC涨价10%-40%,这已是其今年以来第二轮提价。

此前太阳诱电5月全线跟进,三星电机6月亦上调消费电子MLCC价格。值得注意的是,村田、太阳诱电还计划7月1日起再次对电感产品提价,涨价从MLCC向外围被动元件扩散,景气传导正在加速。

供需缺口仍在扩大。高端MLCC现货价格已普遍上涨15%-20%,AI服务器高容型号涨幅达50%-60%。

据业内人士预测,下半年高端高容级MLCC缺口约15%-20%,2027年可能达到30%。目前高端产品交期已从8-12周拉长至16-24周,部分紧缺订单甚至达4个月,供给端刚性约束短期难以化解。

三、中长期看点

并购重组预期

进入2026年,A股并购重组市场活力持续升温。Wind数据显示,2025年全市场累计披露并购重组事件达5116单,其中重大资产重组138单;截至2026年6月5日,年内已累计披露2795单,占去年全年总量的54%。

政策层面,深交所近日明确重点支持三类并购重组:鼓励传统行业产业整合提效、包容支持围绕产业升级的跨界并购、严格监管重组上市,为上市公司转型升级提供了清晰的制度路径。

另外,市场结构性分化背景下,60只十倍股的上涨逻辑均围绕AI产业链展开,其中依托控制权变更、并购重组实现业务转型后切入AI赛道,成为重要驱动力。

整体来看,并购重组正成为市场分化下优质公司价值重估的核心驱动力。随着政策导向持续明确,依托产业整合和跨界并购切入战略性新兴赛道的优质标的,有望在中长期持续获得资金关注。

四、热点聚焦

1、SK海力士多家设备供应商提出涨价要求

近期SK海力士多家设备一级供应商已提出涨价要求,供货价格涨幅在3%-4%。SK海力士已要求这些供应商提交依据材料,以评估涨价申请。

业内人士指出,比较常见的是原材料和零部件供应商因成本波动较大而进行涨价谈判,但连设备厂也提出涨价则较为少见。

2、我国成功发射通信技术试验卫星二十五号

据央视新闻,北京时间2026年6月11日15时30分,我国在文昌航天发射场使用长征五号运载火箭,成功将通信技术试验卫星二十五号发射升空,卫星顺利进入预定轨道,发射任务取得圆满成功。

该卫星主要用于开展多频段、高速率卫星通信技术验证。此次任务是长征系列运载火箭的第650次飞行。

3、高盛再挺AI热潮:投资规模仍被低估 2030年Token消耗量或增长24倍

高盛报告称,超大规模数据中心运营商在AI领域的支出可能远超市场预期。高盛分析师估计,到2027年,超大规模数据中心运营商的资本支出可能达到约1.1万亿美元,在乐观情况下,支出可能会攀升至1.4万亿美元,而华尔街的预期约为9200亿美元。

该行预测,到2030年Token消耗量将增长24倍,这主要得益于企业代理的兴起。而Token消耗量越大,需要的计算能力就越多,这反过来又会刺激对数据中心、芯片、网络设备和电力基础设施的需求。

未经允许不得转载:财富在线 » 【股市财富观市】曙光初现,不宜悲观

股市财富午评:9天5板!两大方向爆发,市场持续向好

股市财富午评:9天5板!两大方向爆发,市场持续向好 【财富在线热点数据聚焦】龙头业绩大超预期!电池板块走强,产业峰会将开幕

【财富在线热点数据聚焦】龙头业绩大超预期!电池板块走强,产业峰会将开幕 财富在线:一条“定增新规”调整消息,对股市有何影响?附股。

财富在线:一条“定增新规”调整消息,对股市有何影响?附股。 股市财富收评:两大主线引爆涨停潮,“下一个存储芯片”又火了

股市财富收评:两大主线引爆涨停潮,“下一个存储芯片”又火了