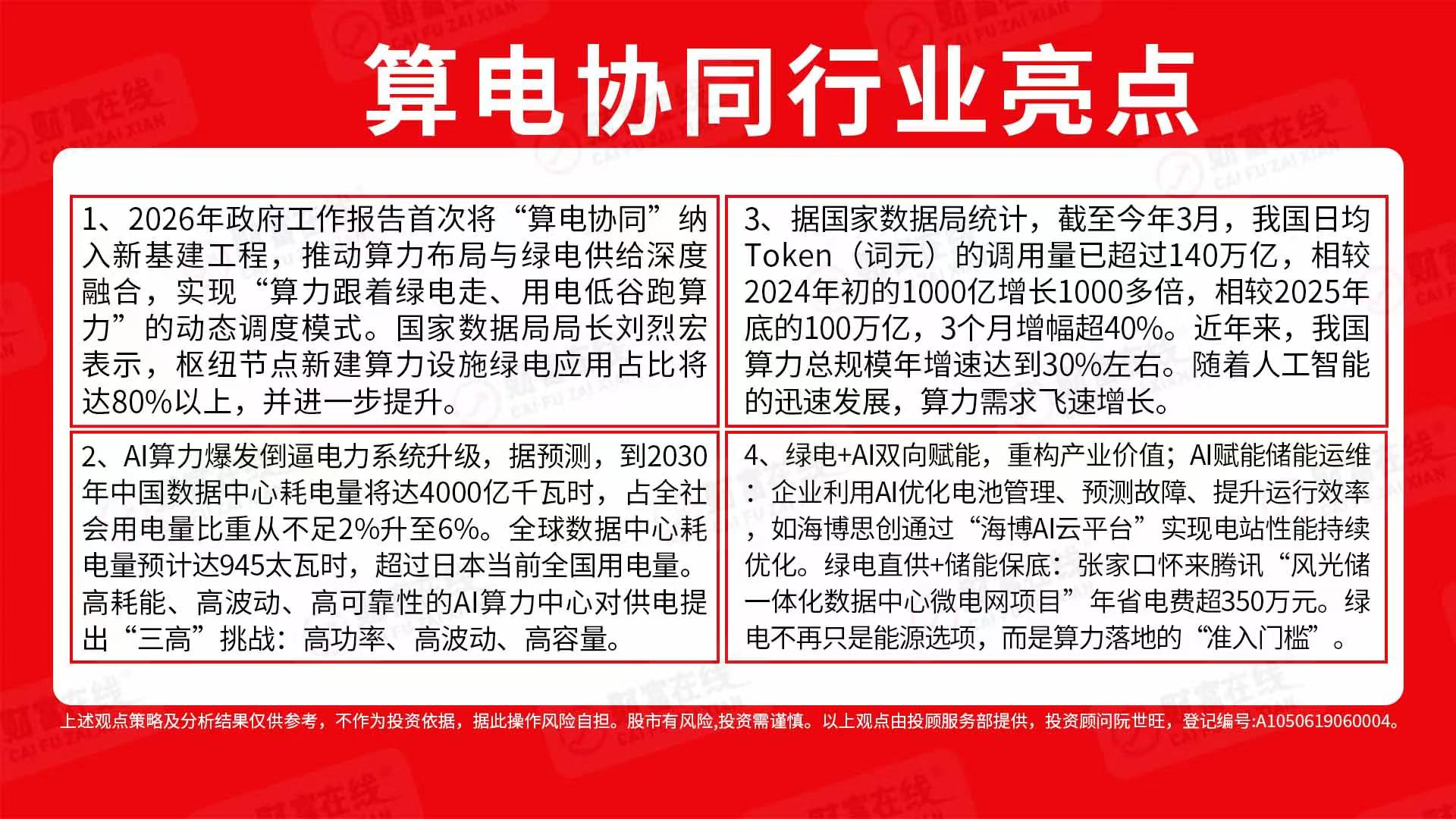

财富在线

财富在线2026年开年,全球存储市场迎来一场“涨价风暴”,SSD与DRAM价格集体飙升,且呈现出不同于以往短周期波动的结构性紧缺特征。从消费级到企业级,从现货市场到合约市场,涨价潮已全面蔓延至产业链各环节。

与过去“消费旺季补库存”驱动的短暂涨价不同,本轮存储价格上涨或源于供需格局的深层重构,AI需求爆发、原厂减产与库存周期反转形成三重共振,其对产业链的影响或将持续贯穿2026年。

一、全球SSD与DRAM正经历价格上涨

截至2026年1月19日,全球存储产业已进入明确的涨价上行周期,财富在线指出,NANDFlash与DRAM两大核心品类价格同步走强,现货市场率先突破,合约市场逐步跟涨,供需紧张格局持续深化。

1.NANDFlash价格稳步攀升,现货合约传导顺畅

作为SSD的核心原料(占SSD成本60%-80%),NANDFlash价格自2025年3月起开启底部修复,逐步确认上行趋势。现货市场表现尤为强劲,据市场监测数据显示,64Gb8Gx8MLC规格价格从2025年3月初的4.45美元,持续抬升至12月末的7.04美元,阶段涨幅接近60%;32Gb4Gx8MLC规格同期涨幅更为显著,从2.43美元上涨至4.27美元,涨幅超70%,中高容量规格价格中枢上移迹象明显,反映现货端供需关系持续改善。

合约市场价格上行节奏虽滞后于现货,但方向保持一致,涨价传导效应逐步显现。其中,128Gb16Gx8MLC合约均价自2025年2月的2.29美元,稳步回升至11月的5.19美元;32Gb规格合约价从1.32美元升至3.30美元,表明存储需求恢复已从短期交易层面,向更稳定的中长期采购层面扩散,NAND市场已完成去库存与价格筑底阶段。

图:SSD重要原料NANDFlash的现货价格趋势

1")

图:SSD重要原料NANDFlash的合约价格趋势

2")

2.DRAM价格加速跳涨,DDR5成为领涨主力

DRAM市场涨价动能自2025年11月中旬起集中释放,尤其是DDR5规格呈现加速上行态势,现货与合约市场均表现强劲。现货端,DDR516Gb(2G×8)4800/5600Mbps规格均价,从2025年11月13日的24.13美元,上涨至2026年1月15日的34.50美元,阶段累计涨幅约43%;eTT规格涨幅更为惊人,同期从9.95美元升至19.00美元,累计涨幅接近91%。

价格走势呈现明显的加速特征,11月中下旬至12月上旬以缓慢抬升为主,12月中旬后涨速加快,2026年初出现连续跳涨,反映DDR5主流16Gb颗粒现货供需紧张程度持续加深。合约端,DDR58GbSO-DIMM合约价呈现台阶式上行,2025年初至二季度维持在23.0-24.5美元区间,三季度后开启实质性上涨,9月升至26.75美元,10月、11月分别攀升至33.50美元、36.50美元,显示服务器及高端终端对DDR5内存的中期需求已正式纳入合同体系,需求从短期交易向中长期订单快速转化。

图:主流型号DRAM5现货价格趋势

3")

图:主流型号DRAM5合约价格趋势

4")

二、存储价格大幅上涨的原因

本轮存储价格上涨并非单一因素驱动,财富在线分析而是AI需求爆发、原厂减产保价与下游库存周期反转形成的三重共振,叠加产业结构升级影响,推动市场从“买方市场”快速转向“卖方市场”。

1.AI需求爆发引发产能虹吸,重塑供给结构

人工智能成为本轮存储景气反转的首要驱动力,生成式AI落地与算力军备竞赛,催生数据中心对高性能存储的结构性爆发需求,HBM(高带宽内存)与企业级大容量SSD长期处于供不应求状态。由于HBM技术门槛高、制造复杂度大,单位产能消耗远超传统DRAM,三星、SK海力士、美光三大存储原厂纷纷将有限的先进产能,优先投向利润更高的AI相关产品。

图:一个AIGPU需要伴随4–8堆HBMDRAM,而每一堆HBMDRAM消耗了大量的DRAM

5")

这种“产能虹吸效应”直接压缩了PC、手机等传统领域的DRAM与NAND供给,为整体存储价格上行奠定基础。据《中国经营报》报道,谷歌、微软等企业已紧急派遣采购人员争夺紧缺的DRAM货源,进一步加剧了市场供需紧张局面。

2.原厂减产保价共识,掌握定价主导权

经历前两年严重的供给过剩与价格崩盘后,全球三大存储巨头达成罕见共识,主动实施“减产保价”策略,与AI需求形成高度共振。自2025年起,三星、SK海力士、美光大幅削减晶圆投片量,严格控制资本开支,主动收缩供给端规模,加速历史高库存消化进程。

供给收缩快速扭转市场格局,原厂重新掌握定价主导权,打开持续涨价通道。受益于销量激增与价格上涨,三星电子2025年四季度营业利润创下历史新高,突破20万亿韩元(约合人民币962亿元),进一步强化了原厂的涨价意愿与价格纪律。

3.库存周期反转,上下游博弈放大涨价幅度

随着智能手机和PC市场逐步走出低谷,下游厂商普遍判断存储价格已完成筑底,且在AI长期需求逻辑支撑下具备持续上行空间,库存策略从去库存转向战略性备货,部分环节甚至出现抢购行为。

国泰基金指出,产业链2025年已完成充分去库存,当前原厂及下游客户库存水位处于健康甚至偏紧状态,价格预期转正后,补库存行为进一步放大价格弹性。

与此同时,存储原厂为修复此前周期受损的资产负债表,展现出更强的价格纪律,明确拒绝降价订单。在AI需求主线牵引下,这种上下游博弈结构使得存储价格上涨趋势得以延续,形成“涨价-备货-再涨价”的正向循环。

三、存储价格大幅上涨带来的产业趋势

面对存储价格持续高涨的“卖方市场”格局,产业链上下游及区域市场呈现差异化应对策略,核心集中在产能结构调整、成本压力传导与国产替代提速三大维度,产业竞争格局或面临重构。

1.上游原厂产能大挪移,聚焦高利润赛道

三星、SK海力士、美光并未通过增加传统产线平抑价格,而是实施激进的“产能大挪移”,将原本用于生产标准型DRAM和NANDFlash的晶圆产能,大规模划拨给HBM和企业级存储产品。野村证券预计,闪迪可能在2026年一季度将企业级SSD大容量3DNAND闪存价格上调一倍,凸显高端产品的利润吸引力。

为应对AI服务器爆发式需求,原厂甚至进一步压缩消费级存储供应量,通过维持标准品“紧平衡”支撑高价,同时抢占AI算力技术高地,以牺牲消费级市场供给换取企业整体利润最大化,这一策略或将持续主导未来产能布局方向。

2.下游终端分化应对,涨价与减配并行

面对服务器内存涨价及消费级存储成本飙升,下游终端厂商被迫在成本与竞争力之间寻求平衡,呈现明显分化态势。招商证券表示联想、戴尔、惠普等PC厂商已全线调价,涨幅在10%-30%之间,部分顶配机型价格上浮超5000元;手机市场上,小米17Ultra起售价较上一代上涨500元,多家厂商新机型定价超越旧款。

为维持入门级产品价格竞争力,市场出现“减配”现象,部分厂商取消大内存版本或在基础款中维持8GB/256GB低规格,倒逼消费者为高配置支付溢价。而苹果等资金优势巨头,正通过签订长期协议(LTA)锁定未来几年供应价格,缓冲成本压力。金鹰基金测算,存储成本占手机/PCBOM成本的15%-20%,若存储价格再上行30%-40%,对整机BOM成本影响达5%-8%,中小厂商利润压力更为显著。

3.国产替代加速突破,供应链韧性提升

国际大厂涨价与产能向高端倾斜,为国产存储厂商提供了替代契机,长江存储(NAND)与长鑫存储(DRAM)迎来份额提升窗口。国内终端厂商为保障供应链安全、提升议价能力,开始更积极地导入国产存储产品,推动国产厂商产能利用率维持高位。

据《电子工程专辑》报道,长江存储闪存产能已达16万片/月,长鑫存储内存产能达28万片晶圆/月,2026年计划进一步提升至30万片/月;华硕、宏碁等厂商已进入国产存储产品评估阶段,国产存储向主力供应商转型的趋势或已显现。国金证券指出,国产产能释放节奏与先进封装瓶颈缓解速度,将成为影响2026年存储市场供需格局的关键变量。

本轮存储价格飙涨并非短期周期波动,而是AI技术变革与产业供需重构共同作用的结果,其对产业链的影响已超越价格本身,推动上游产能结构升级、下游终端分化竞争,有望加速国产替代进程。

6")

上述观点策略及分析结果仅供参考,不作为投资依据;涉及任何个股只做案例分享,不做任何推荐,据此操作风险自担。股市有风险,投资需谨慎。

以上观点由财富在线投顾服务部提供,投资顾问:常建武,登记编号:A1050619080001

7")

未经允许不得转载:财富在线 » 财富在线 |【财喵】需求爆棚!全球存储“涨价风暴”来袭,超级周期或已至(附产业梳理)

【财富在线午后看点】算力告急!大厂集体涨价!云计算或持续高景气

【财富在线午后看点】算力告急!大厂集体涨价!云计算或持续高景气 财富在线:7 万亿砸向“六张网”!算力网建设提速,Token 工厂横空出世

财富在线:7 万亿砸向“六张网”!算力网建设提速,Token 工厂横空出世 【财富在线热点聚焦】算电协同首单落地!虚拟电厂涨停潮,算随电动成现实

【财富在线热点聚焦】算电协同首单落地!虚拟电厂涨停潮,算随电动成现实 财富在线:虚拟电厂基本面拆解,“容量+绿色”双价值,细说政策、产业、区域(附6股)

财富在线:虚拟电厂基本面拆解,“容量+绿色”双价值,细说政策、产业、区域(附6股)

评论前必须登录!

登陆 注册