财富在线

财富在线

7月以来,近70个城市发布稳楼市新政,部分地区为鼓励楼市成交,推出了一系列创新性措施。稳楼市政策效果逐步传导至市场端,市场信心逐步提升,同时房企拿地积极性有所提高。

7月25日,上海开启今年第二轮土拍,首日17幅地块皆顺利出让,无一流拍。部分地块房企竞拍积极性较高。

稳楼市政策效果逐步显现,部分地区楼市成交出现较为明显的复苏。6月百城土地成交复苏,单月土地成交建面环比+30.8%,同比-18.5%,同比降幅收窄15.8百分点;22城二轮土拍陆续开启,6月揽金超1300亿元1-6月,百城土地成交建面6.7亿平方米,累计同比-29.2%;成交总价12,584亿元,累计同比-54.4%;成交均价为1,867元/平方米,累计同比-35.5%。地方政府性基金预算本级收入26,070亿元,同比下降29.7%。

今年首批重点城市集中土拍提质缩量,整体热度略好于去年二、三批次,流拍率下降。截止6月底,22城首轮土拍已经全部收官,并且已有17个城市完成了二轮土拍。纵观各地首批集中土拍表现来看,得益于地方供地规则的放宽和拿地门槛的降低,土地流拍现象有所好转。但是不同区域之间的分化依旧显著,除少数优质热点板块之外,大多数地块仍需“央国企”托底。

从城市角度来看,沪杭土拍金额远高于其他城市。上海、杭州、北京、成都、广州为成交总价排名前五的五个城市,分别为879、828、480、393、341亿元。多城拿出优质地块吸引竞拍者。去年下半年以来,受房企资金紧张、销售景气度低迷等不利因素的影响,房企拿地热情也降到冰点。为了吸引房企拿地,各地纷纷调整土地出让条件,且拿出了优质的地块以吸引买方。

从整体房企角度来看,民企拿地节奏进一步放缓,国企拿地态势维持强势;TOP30龙头房企拿地占比显著上升。

当前房企在拿地投资方面,最注重流动性(即去化较好、需求强的城市)及利润率。重点22城中,兼具流动性和利润空间的城市为深圳、上海、杭州、长沙、宁波,以上五个城市2022年6月末的商品住宅去化周期分别为9.8、5.5、10.4、11.8、12.3个月;静态毛利率分别为68.4%、53.4%、47.9%、42.7%、41.2%。

今年随着集中供地竞拍细则整体完善,房企的利润空间有改善的预期。整体来看,去化速度快、强需求、利润率高的地方仍是房企参与集中土拍的首选城市。

中银国际认为,目前房地产最大的预期在于纾困政策,例如鼓励AMC及国资参与相关项目的收并购或重组等。为了稳住当前市场脆弱的信心,守住不发生系统性风险的底线,政策有望进入新一轮释放期,房企纾困力度与购房需求放松都有望进一步加强,在政策预期提升后,主流房企集体上涨,涨幅较大的集中为政策更加明朗后的弹性反转标的。

未经允许不得转载:财富在线 » 【题材发现】稳经济,“独中流砥柱,屹立崔嵬”——房地产

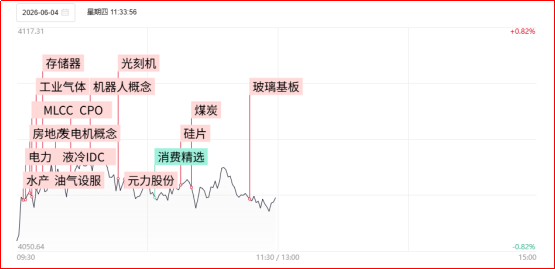

股市财富午评:历史新高!存储芯片爆发,机构看好后市上行逻辑

股市财富午评:历史新高!存储芯片爆发,机构看好后市上行逻辑 【财富在线热点数据聚焦】存储芯片逆势走强!产业论坛定调涨价周期与新机遇

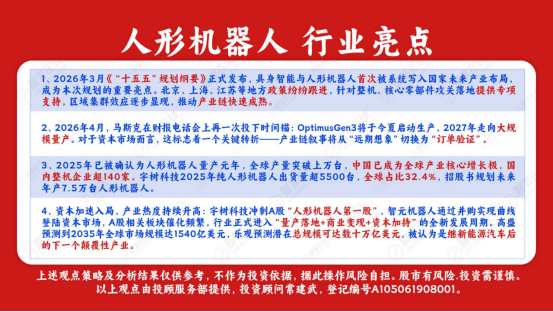

【财富在线热点数据聚焦】存储芯片逆势走强!产业论坛定调涨价周期与新机遇 财富在线:万械出山乘势起!这两家拿下全球人形机器人近8成市场。

财富在线:万械出山乘势起!这两家拿下全球人形机器人近8成市场。 股市财富收评:AI算力最新大主线,超级电容板块爆发

股市财富收评:AI算力最新大主线,超级电容板块爆发