财富在线

财富在线2022年一季度招标量创历史单季度新高后,二季度招标势头不减。据“风电之音”统计,上半年风电项目招标规模约53GW,创下历史新高。

而此前“跌跌不休”的陆风机组价格6月开始企稳向好。北京某风电整机企业证券部工作人员对财联社记者表示,目前公司对于陆上风机招标价格较为乐观,公司毛利空间有望回升。

风电招标创历史新高

风电招标表现大幅超出市场预期。

国内风电整机头部企业相关负责人对财联社记者表示,预计今年整年招标高达90GW,交付60GW以上,为历史最好的一年。其中,海上风电已经完成招标8GW,预计全年完成招标15GW。

北京一家风电整机企业证券部工作人员对财联社记者表示,今年公司投标和中标项目数量较为理想,目前在手订单充足,上半年交付量不大,下半年“交付量肯定超越上半年”。

财联社记者采访获悉,西北、东北的一些大项目的不断推进是重要因素,大的风电、风光大基地单次招标量比较大,有效的拉动了风电招标规模。

据风芒能源不完全统计,2021年共有21个省(含新疆兵团)合计200.22GW常规风光项目完成竞配,其中风电约65.21GW.另外,根据第二期风光大基地第一批的要求,需要在2023年底全容量并网,因此2022年将是风电基地项目的主要招标年份。

此外,根据业内人士分析,老旧风电厂的改造、以及海风平价化等因素,对于风机招标数据的推高也起到了一定作用。

海通证券电新团队估算,2022年全年风电招标预计在100-120GW,目前已招标和准备年内招标海风项目预计达到23GW以上。

陆风机组价格价格企稳

招标数持续走高的同时,6月陆风机组价格拐点已现,令行业颇为欣慰。

据国金证券统计,1-6 月陆风机组加权容量中标均价(扣除塔筒400元/KW)分别为2007元/KW、1994元/KW、1846元/KW、1843元/KW、1721元/KW、1807元/KW,6月中标均价环比提升4.99%。

前述北京某整机厂证券部工作人员亦对财联社记者表示,目前风机价格具备企稳向好的趋势。“我们也在不断提高零部件自供比例,保证和提升整体的毛利率。”

国金证券预计,2022年二季度陆风机组招标价格企稳确定性较高,全年均价将回归1700-2000元/KW.主要依据一是随下半年业主招标量进一步释放,主机厂在手订单不饱和状况可出现改善,二是近期出现多起风电机组相关事故,当前价格水平下主机厂盈利微薄,继续降价或带来一定质量和安全风险。

因此,下游业主在选择中标方时,相较于低价,将更多考虑产品、服务品质及综合实力等因素。

陆风机组中标集中度提升,同样有利于机组价格的触底反弹。

公开数据现实,2019-2021年国内风机CR3集中度连续下降,2021年达47.4%。从今年上半年陆风中标规模集中度上看,金风、明阳、远景能源位列前三,CR3达到52%,行业集中度提升。

对此,前述行业人员对财联社记者表示,行业集中度提升后,头部整机企业无论是面对上游供应链还是招标方,话语权相应加强,对于招标价格和利润空间,可以更好的把控。

中银证券陶波认为,开始招标意味着风电项目前期准备工作基本完成,并且一般招标量一年后就能转化为并网量,因此招标量能够提前反应行业的景气度。

行业一季度受疫情和换机型影响,出货较少,带来毛利率走低,展望二季度行业出货显著加速,招标价格企稳,行业头部整机企业和行业高成长零部件环节毛利率有望回升。

未经允许不得转载:财富在线 » 上半年风电招标创历史新高 大幅超出市场预期 陆风机组价格拐点已现?

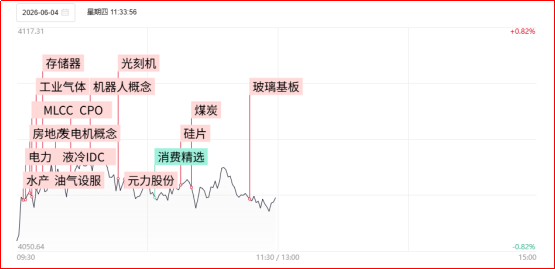

股市财富午评:历史新高!存储芯片爆发,机构看好后市上行逻辑

股市财富午评:历史新高!存储芯片爆发,机构看好后市上行逻辑 【财富在线热点数据聚焦】存储芯片逆势走强!产业论坛定调涨价周期与新机遇

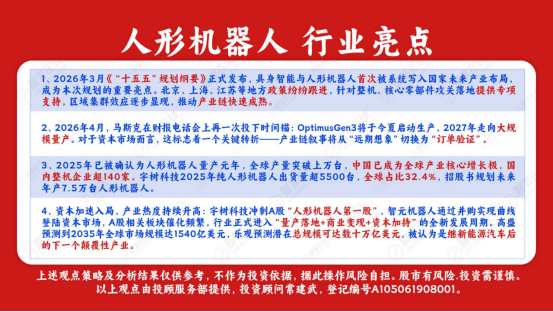

【财富在线热点数据聚焦】存储芯片逆势走强!产业论坛定调涨价周期与新机遇 财富在线:万械出山乘势起!这两家拿下全球人形机器人近8成市场。

财富在线:万械出山乘势起!这两家拿下全球人形机器人近8成市场。 股市财富收评:AI算力最新大主线,超级电容板块爆发

股市财富收评:AI算力最新大主线,超级电容板块爆发