财富在线

财富在线个股上,截止发稿江龙船艇20CM涨停表现尤为突出,长城军工也走势强劲收获3连板,川润股份、联建光电、服光股份等个股纷纷跟涨。

消息面上,中邮证券指出,军贸行情有望从军机整机、雷达相关标的扩散到导弹、弹药、军机产业链等。从基本面来看,业内预测2025年三、四季度很可能是航空装备、航空发动机等签约下单的时间窗口。此外,印巴冲突以来,国内军贸相关上市公司股价大幅上涨,军机、无人机、雷达等主机厂股价均有较大涨幅,也反映出市场对军工板块的关注度和预期在不断提升。

军工板块上涨分析具体如下

军贸行情扩散预期:中邮证券认为,随着军贸市场的不断发展,相关行情有望从军机整机、雷达等标的扩散到导弹、弹药、军机产业链等更广泛的领域,这将为军工板块带来更多市场机会和业绩增长点,从而推动相关个股上涨。

航空装备下单预期:据业内预测,2025年三、四季度是航空装备、航空发动机等签约下单的重要时间窗口。在预期的推动下,投资者对军工板块未来订单和业绩的增长充满信心,进而促使板块在当前时点出现异动上涨。

行业景气度与需求增长:军工行业本身具有较高的景气度,随着我国国防建设的不断推进以及国际形势的变化,对军事装备的需求持续增长。无论是军队现代化建设所需的各类武器装备,还是军贸出口带来的市场空间,都为军工企业提供了广阔的业务发展机遇,支撑了军工板块的长期发展逻辑。

政策支持与改革红利:国家对国防军工行业的重视程度不断提高,出台了一系列政策措施支持军工企业的发展,包括科研投入支持、军品定价机制改革等。这些政策有助于军工企业提升研发创新能力、改善盈利能力,从而推动板块整体估值的提升。

部分机构观点

中邮证券:展望2025年,“建军百年奋斗目标”任务进入下半场,军工行业订单有望迎来拐点,在服务于提升装备性能或降低装备成本的新技术、以新域新质作战力量为代表的新产品、军贸和军用技术转化带来的新市场方向或蕴含更大弹性。

东方证券:“十四五”规划收官之年景气度持续恢复,军贸有望成为第二增长极。除了主机厂,上游元器件和关键原材料作为武器装备研发与生产的底层支撑,其重要性贯穿于导弹、雷达、战机等各类装备的全生命周期,有望充分受益于需求传导的放大效应,迎来更大的业绩弹性。

中泰证券:国防军工行业在地缘事件频发背景下,军贸逻辑正从情绪催化向基本面兑现过渡,国内需求迎来新一轮景气周期。航空装备订单拐点确立,导弹放量带动元器件订单显著改善,军工电子全年订单有望维持高位。兵器装备领域,远火及无人地面装备产业链受益内需回暖及军贸高景气,商业航天也进入规模化部署关键节点,在军贸与内需双轮驱动下,行业估值有望持续提升。

总体而言,军工板块在当前内外部因素的共同作用下,具备一定的投资机会。投资者可关注行业内具备核心技术、订单增长明确的企业,把握军工板块在这一轮行情中的发展机遇。但同时也要注意,军工行业受政策、国际局势等因素影响较大,投资决策需综合多方面因素谨慎做出。

未经允许不得转载:财富在线 » 燃爆了!军工板块午后“舰”指长空!

财富在线:【盘前头条】逻辑清晰!热点轮动下,两条主线把握市场脉络

财富在线:【盘前头条】逻辑清晰!热点轮动下,两条主线把握市场脉络 财富在线:【热点聚焦】政策持续发力!房地产板块迎修复行情

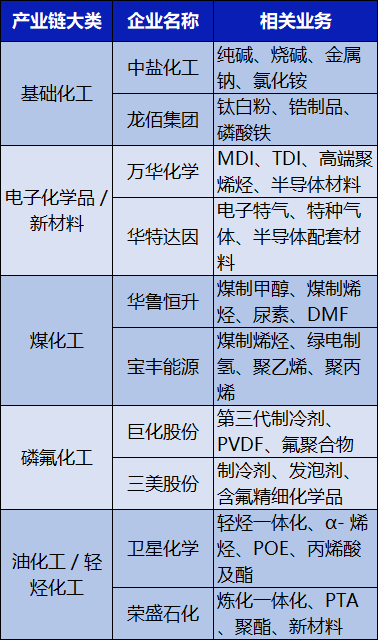

财富在线:【热点聚焦】政策持续发力!房地产板块迎修复行情 财富在线:三大事件定调!化工产业链上游先受益!(附10只)

财富在线:三大事件定调!化工产业链上游先受益!(附10只) 财富在线:突然,强势拉升,化学纤维板块爆发

财富在线:突然,强势拉升,化学纤维板块爆发

评论前必须登录!

登陆 注册