财富在线

财富在线5 月份,我国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据相继出炉,引发市场广泛关注。CPI 环比下降 0.2%,同比下降 0.1%;PPI 环比下降 0.4%,同比下降 3.3%。

这两组数据看似简单,实则蕴含着丰富的经济信息,对我们预判宏观经济走势和资本市场表现有着重要意义。数据的不理想,也预示着后续政策或将加大发力,为市场带来新的机遇。

一、CPI 略有下降,核心 CPI 同比涨幅扩大

1、环比:能源价格主导,食品价格有喜有忧

5 月 CPI 环比由涨转降,能源价格下降是主因。能源价格环比下降 1.7%,对 CPI 环比下降的贡献率近七成。其中,汽油价格下降 3.8%,降幅明显扩大。这主要受国际原油市场波动影响,全球原油供应相对宽松,导致油价下行传导至国内。

食品价格方面,虽然整体下降 0.2%,但降幅小于季节性水平。鲜菜价格因应季上市量增加下降 5.9%,一定程度上缓解了居民的菜篮子压力。不过,鲜果、淡水鱼和海水鱼因天气、休渔期等因素供应减少,价格分别上涨 3.3%、3.1% 和 1.5%。

消费需求回暖,假日及文体活动推动宾馆住宿和旅游价格分别上涨 4.6% 和 0.8%,夏装换季也使得服装价格上涨 0.6%。

2、同比:能源拖累,核心 CPI 现积极变化

从同比看,CPI 略有下降,能源价格同比下降 6.1%,是主要拖累因素。但值得注意的是,核心 CPI 同比上涨 0.6%,涨幅比上月扩大 0.1 个百分点。扣除能源的工业消费品价格上涨 0.6%,金饰品、家用纺织品等价格涨幅扩大,显示出居民对品质生活的追求。

而燃油小汽车和新能源小汽车价格降幅收窄,反映出汽车市场在政策刺激下逐渐企稳。服务价格上涨 0.5%,交通工具租赁费、飞机票和旅游价格由降转涨,表明居民出行和旅游需求在恢复。

二、PPI 仍处低位,部分领域价格边际向好

1、环比:国际输入与国内供需双重影响

本月 PPI 环比下降,国际输入性因素首当其冲。国际原油价格下行,致使国内石油相关行业价格下降,石油和天然气开采业、精炼石油产品制造等行业价格大幅下滑,合计影响 PPI 环比下降超五成。

国内方面,煤炭需求淡季、高温雨水影响施工,以及建材生产供给充足,使得煤炭开采和洗选业、黑色金属冶炼和压延加工业等行业价格下降,对 PPI 环比下降也有较大贡献。

2、同比:基数影响叠加,部分领域现曙光

叠加上年同期对比基数走高等因素,PPI 同比降幅扩大。不过,边际变化上仍有积极信号。消费新动能壮大带动生活资料价格同比回升,衣着、一般日用品和耐用消费品价格环比上涨,带动生活资料价格同比降幅收窄。

从行业看,工艺美术及礼仪用品制造、制鞋业等价格上涨,部分制造业价格降幅收窄。高端装备制造等产业发展,使得集成电路封装测试、飞机制造等相关行业价格同比上涨,光伏、锂电等新能源行业供需改善,价格同比降幅也在收窄。

三、数据差,政策需大发力

5 月 CPI 和 PPI 数据显示,当前经济面临一定压力。CPI 的下降反映出居民消费动力仍显不足,尽管核心 CPI 有积极变化,但整体消费市场的活跃度有待进一步提升。

PPI 的低位运行,表明工业领域需求尚未完全恢复,企业面临着成本和市场的双重挑战。

在此背景下,政策大发力成为必然选择。政策的发力不仅能够直接刺激消费和投资,还能稳定市场预期,为经济复苏注入强心剂。

四、政策发力正在路上,看好大盘上涨

历史经验表明,每当经济数据不佳,政策加大刺激力度时,资本市场往往会迎来积极变化。政策的发力将形成增量预期,吸引更多资金流入市场。一方面,宽松的货币政策可以降低企业融资成本,提高企业盈利能力,进而提升上市公司的估值水平。

另一方面,积极的财政政策能够直接拉动投资,促进消费,推动经济增长,为上市公司创造更好的市场环境。从宏观经济周期来看,政策发力往往是经济复苏的前奏,而股市作为经济的晴雨表,通常会提前反映经济的好转预期,看好接下来大盘的上涨。

五、政策可能再次发力的板块机会

1、并购重组:产业整合的新机遇

当前,政策积极鼓励并购重组。IPO 收紧使得并购成为重要退出渠道,产业升级换挡和地方政府转型也需要通过并购重组实现产业整合。以产业链整合、做大做强为导向的并购重组,在电子、医疗器械、汽车 Tier 1 等赛道有望迎来爆发。

这些行业通过并购能够优化资源配置,提升产业集中度,增强国际竞争力。例如,在医疗器械行业,并购重组可以整合研发资源,加速创新产品的推出。对于已公告 “控制权变更” 或实控人有体外资产的企业,以发展新质生产力、产业升级为导向的跨产业并购,将带来新的增长动力。

2、扩大内需相关板块:消费升级的受益者

为应对 CPI 和 PPI 数据反映出的经济压力,扩大内需将是政策发力的重点方向。

在消费领域,与生活息息相关的食品饮料、家电等板块有望受益。随着居民收入水平的提高和消费观念的转变,对高品质食品、智能家电的需求持续增长。政策可以通过发放消费券、税收优惠等方式刺激这些领域的消费。

在投资方面,基建板块不容忽视。加大基础设施建设投资,不仅能够直接拉动钢铁、水泥等上游产业的需求,促进 PPI 回升,还能创造就业机会,间接推动消费增长,形成经济增长的良性循环。

5 月的 CPI 和 PPI 数据为我们敲响了警钟,也为政策制定者和投资者指明了方向。政策的大发力在即,大盘上涨预期增强,而并购重组、扩大内需相关板块更是蕴藏着巨大的机遇。

未经允许不得转载:财富在线 » 最新经济数据解读!接下来,政策或往这些板块集中发力

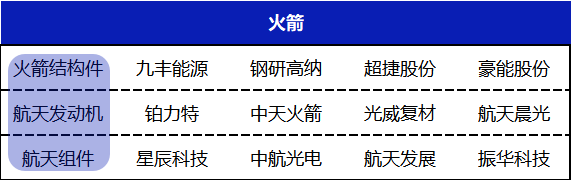

财富在线:商业航天万亿赛道拐点已至!天时、地利、人和

财富在线:商业航天万亿赛道拐点已至!天时、地利、人和 【财富在线热点聚焦】布油涨近4%!油气板块走强,4月原油供应缺口或翻倍

【财富在线热点聚焦】布油涨近4%!油气板块走强,4月原油供应缺口或翻倍 财富在线:突然,强势拉升,创新药板块爆发

财富在线:突然,强势拉升,创新药板块爆发 财富在线:创新药再度爆发,A股三大主线逆势上涨

财富在线:创新药再度爆发,A股三大主线逆势上涨

评论前必须登录!

登陆 注册